Eigenkapitalrendite bei Immobilien richtig verstehen (inkl. Hebel)

Viele Investoren schauen zuerst auf eine einzige Zahl und entscheiden danach: „Die Rendite passt“ oder „lohnt sich nicht“. Das Problem: Je nachdem, welche Rendite du meinst, kann dieselbe Immobilie gleichzeitig „gut“ und „schlecht“ aussehen.

Gerade bei finanzierten Immobilien ist es entscheidend, Renditekennzahlen im Zusammenhang zu verstehen: Was sagt die Kennzahl wirklich aus, was lässt sie weg – und welche Stellschrauben (Eigenkapital, Tilgung, Kosten) verändern welche Aussage?

Du möchtest die Erklärung lieber als Video sehen?

Hier findest du die Video-Version dieses Artikels:

YouTube-Video ansehen

Fachliche Einordnung

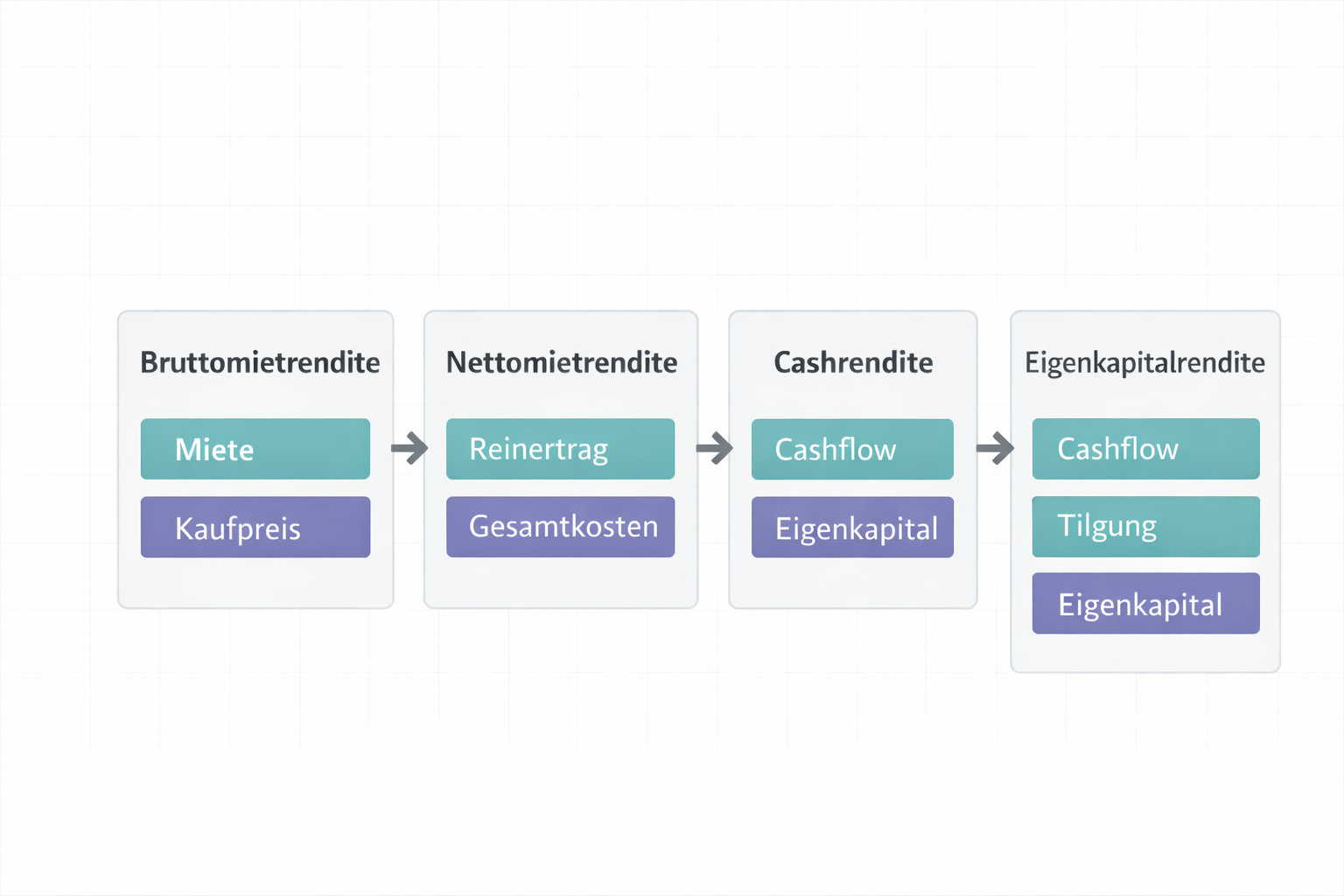

Renditekennzahlen bauen bei Immobilien oft aufeinander auf: Am Anfang steht ein schneller Überschlag, dann kommen schrittweise mehr Realismus und mehr Annahmen dazu.

Wichtig ist dabei die Grundidee:

- Bruttomietrendite: grober Vergleich über Miete und Kaufpreis.

- Nettomietrendite: realistischer, weil Bewirtschaftung und Kaufnebenkosten einfließen.

- Eigenkapitalrendite: Blick auf dein eigenes Geld – inklusive Vermögensaufbau durch Tilgung.

- Cashrendite: rein liquide Sicht – was bleibt dir tatsächlich „in der Tasche“.

Je weiter du nach hinten gehst, desto „echter“ wird die Aussage – aber desto mehr hängt die Zahl auch davon ab, wie du kalkulierst (Kosten, Leerstand, Finanzierung, Tilgung).

Bruttomietrendite: schneller Vergleich, aber grob

Die Bruttomietrendite beantwortet eine einfache Frage:

Wie viel Miete bringt das Objekt im Verhältnis zum Kaufpreis?

Formel (vereinfacht):

Bruttomietrendite = Jahreskaltmiete / Kaufpreis

Warum das trotzdem nützlich ist: Du kannst Immobilien schnell gegeneinander „vorsortieren“, ohne dich sofort in Details zu verlieren. Gerade in der frühen Suche ist das ein pragmatischer Filter.

Warum das gleichzeitig gefährlich ist: Die Bruttomietrendite blendet vieles aus, was später über Erfolg oder Misserfolg entscheidet – zum Beispiel Bewirtschaftung, Leerstand, Instandhaltung und auch Kaufnebenkosten.

Nettomietrendite: Reinertrag und Gesamtkosten

Die Nettomietrendite geht einen Schritt weiter und fragt:

Wie rentabel arbeitet das Objekt nach typischen Kosten – und bezogen auf die gesamten Anschaffungskosten?

Dafür brauchst du den Reinertrag. Der ist in diesem Kontext:

Reinertrag = Jahreskaltmiete − (Verwaltung, Instandhaltung, kalk. Leerstand usw.)

Und dann:

Formel:

Nettomietrendite = Reinertrag / Gesamtkosten

(Gesamtkosten = Kaufpreis + Kaufnebenkosten)

Damit wird die Kennzahl deutlich aussagekräftiger als die Bruttomietrendite, weil sie zwei zentrale Realitäten berücksichtigt:

- Du hast laufende Kosten, nicht nur Mieteinnahmen.

- Du zahlst nicht nur den Kaufpreis, sondern auch Nebenkosten.

Eigenkapitalrendite und Cashrendite: Vermögensaufbau vs. Liquidität

Jetzt wird es für finanzierte Immobilien richtig spannend: Du willst wissen, wie stark dein eingesetztes Eigenkapital arbeitet.

Eigenkapitalrendite

Die Eigenkapitalrendite betrachtet zwei Ertragskomponenten zusammen:

- Freier Cashflow nach Steuern (das, was dir tatsächlich zur freien Verfügung bleibt)

- Tilgung (nicht frei verfügbar, aber Vermögensaufbau, weil deine Schulden sinken)

Formel (Logik):

Eigenkapitalrendite = (freier Cashflow nach Steuern + Tilgung) / Eigenkapital

So wird die Immobilie eher mit einer Kapitalanlage vergleichbar: Du misst nicht nur Liquidität, sondern auch den „unsichtbaren“ Vermögenszuwachs durch Schuldenabbau.

Cashrendite

Die Cashrendite lässt die Tilgung bewusst weg und beantwortet eine andere Frage:

Wie viel Liquidität bleibt mir – bezogen auf mein Eigenkapital?

Formel:

Cashrendite = freier Cashflow nach Steuern / Eigenkapital

Das ist besonders wichtig, wenn du Wert auf monatliche bzw. jährliche Überschüsse legst. Eine Immobilie kann eine sehr gute Eigenkapitalrendite haben und gleichzeitig eine schlechte Cashrendite – je nachdem, wie hoch die Tilgung ist und wie die laufenden Zahlen aussehen.

Leverage: Warum weniger Eigenkapital die Rendite steigert – und was es kostet

Ein typischer Aha-Moment: Wenn du bei gleicher Immobilie weniger Eigenkapital einsetzt, steigt häufig die Eigenkapitalrendite. Der Grund ist mathematisch simpel: Das Eigenkapital steht im Nenner.

Wenn die Ertragskomponenten (Cashflow + Tilgung) nicht im gleichen Maß sinken wie dein Eigenkapital, wird das Verhältnis größer.

Das führt schnell zu einer gefährlichen Abkürzung im Denken: „Dann investiere ich eben so wenig Eigenkapital wie möglich, dann wird die Rendite maximal.“

Warum das keine saubere Entscheidung ist:

- Risiko steigt: Je höher der Fremdkapitalanteil, desto empfindlicher ist das Konstrukt gegenüber Wertschwankungen und laufenden Abweichungen (z. B. Leerstand, unerwartete Instandhaltung). In extremen Fällen kann die Bank zusätzliche Sicherheiten verlangen oder eine Nachbesicherung fordern, wenn Beleihungsrelationen kippen.

- Cashflow sinkt oft: Mehr Fremdkapital bedeutet meist mehr jährliche Belastung. Selbst wenn die Eigenkapitalrendite rechnerisch steigt, kann die Liquidität deutlich schlechter werden.

- Banklogik wird härter: Unabhängig von deiner Rendite-Einschätzung musst du am Ende eine Finanzierung bekommen. Banken bewerten die Tragfähigkeit über ihre eigenen Kennzahlen. Häufig verbessert mehr Eigenkapital die bankseitige Einschätzung, auch wenn deine Eigenkapitalrendite dann rechnerisch sinkt.

Und noch ein wichtiger Punkt zur Tilgung: Wenn du die Tilgung veränderst, verschiebst du oft vor allem die Struktur zwischen „Liquidität heute“ (Cashflow) und „Vermögensaufbau“ (Tilgung). In einer vereinfachten Betrachtung kann die Summe aus Cashflow und Tilgung dabei relativ stabil bleiben – die Gewichtung ändert sich.

Die Eigenkapitalrendite steigt – aber der negative Cashflow wird größer. Genau deshalb gehört die Kennzahl immer in ein Gesamtsystem aus Rendite, Liquidität, Risiko und Finanzierbarkeit.

Fazit

Brutto- und Nettomietrendite helfen beim Einordnen des Objekts, aber für finanzierte Deals sind Eigenkapitalrendite und Cashrendite entscheidend, weil sie Vermögensaufbau und Liquidität sauber trennen. Der beste Schritt ist, die Kennzahlen nie isoliert zu optimieren, sondern immer gemeinsam zu bewerten.

Jetzt selbst berechnen – kostenlos

Nutze den Casably Deal Analyzer und analysiere deinen nächsten Deal in unter 5 Minuten.

Deal Analyzer öffnen